10,6 Milliarden Euro Schaden durch Betrug im Jahr 2025 und 54 Prozent mehr Beschwerden zu Cyberkriminalität im Finanzbereich: Die Summen zeigen, wie groß das Problem geworden ist. Zugleich verweigern Institute häufig die Erstattung, obwohl bei nicht autorisierten Zahlungen ein gesetzlicher Anspruch besteht. „Dennoch schieben viele Banken die Verantwortung auf ihre Kundschaft ab“, sagt Ramona Pop laut t-online. Für Betroffene wird der Schaden damit doppelt teuer: Erst fehlt Geld auf dem Konto, danach beginnt oft ein zäher Streit um die Rückzahlung.

§ 675u BGB regelt die Erstattung

Rechtlich ist die Ausgangslage klar: Wurde eine Überweisung, Kartenzahlung oder Abbuchung nicht autorisiert, muss der Zahlungsdienstleister den Betrag nach § 675u BGB unverzüglich erstatten. Erst wenn grobe Fahrlässigkeit oder Vorsatz nachgewiesen werden, kann die Haftung auf den Kontoinhaber verlagert werden. Bei einfacher Fahrlässigkeit liegt die Eigenhaftung in der Regel bei maximal 50 Euro. Besonders wichtig ist die Beweislast: Das Institut muss belegen, dass die Zahlung freigegeben wurde oder Sicherheitsregeln in krasser Weise missachtet wurden.

89 Prozent blieben auf dem Schaden sitzen

Wie weit Praxis und Gesetz auseinanderliegen, zeigen europäische Zahlen. 89 Prozent der Betroffenen mussten 2024 die Schäden durch Kontobetrug selbst tragen, wie der-betrieb.de unter Verweis auf Daten von EBA und EZB berichtet. Der Vorwurf lautet oft pauschal: Zugangsdaten seien eingegeben, eine TAN bestätigt oder ein Link angeklickt worden. Doch moderne Phishing-Angriffe wirken täuschend echt. „Betrug ist für Verbraucher nicht zuverlässig zu erkennen oder in vielen Fällen von echtem Anbieterverhalten kaum zu unterscheiden“, so Ramona Pop.

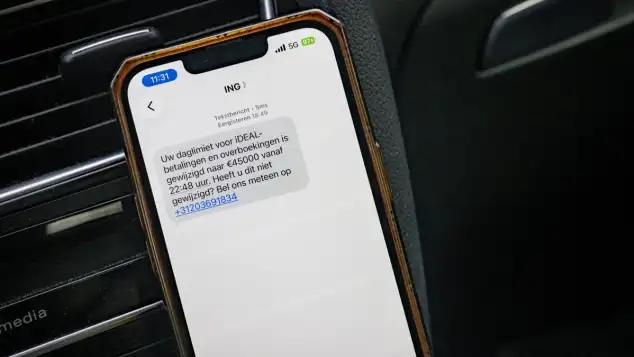

35.555 Euro verloren: Ein Urteil zeigt das Risiko

Wie streng Gerichte im Einzelfall urteilen können, zeigt ein Fall vor dem Oberlandesgericht Naumburg. Dort ging es um 35.555 Euro. Nach mehreren Vorgängen im Online-Banking wurde das Tageslimit zeitweise auf 55.555 Euro erhöht, später sollten sogar drei Überweisungen über jeweils 36.666 Euro ausgelöst werden. Das Gericht wies die Klage gegen die Bank am Ende ab. Aus Sicht des Gerichts sprach der Ablauf für grobe Pflichtverstöße. Solche Entscheidungen zeigen: Wer Sicherheitsabfragen bestätigt oder auf gefälschte Hinweise reagiert, riskiert den kompletten Verlust.

EuGH stärkt die Position nach dem Betrugsfall

Für Geschädigte gibt es dennoch ein wichtiges Signal aus Europa. Nach den Schlussanträgen des Generalanwalts vom 5. März 2026 muss die Bank den Betrag eines nicht autorisierten Zahlungsvorgangs zunächst unverzüglich erstatten; eine spätere Rückforderung wäre gesondert durchzusetzen, wie Datev Magazin berichtet. Nach einem Betrugsfall zählen deshalb 4 Schritte: Konto sofort sperren, Anzeige erstatten, den Vorgang schriftlich bei der Bank melden und alle Unterlagen sichern. Wird die Erstattung verweigert, sollte die Begründung mit Blick auf § 675u und § 675v BGB rechtlich geprüft werden.